1/29のニコニコ生放送で紹介したものですが、評判がよかったので記事としてUPします!

↑追加した戦略が既に運用中の戦略と似たタイミングで損益が出るのではリスクが増すばかりで、戦略的なリスク分散になりません。

なので戦略間でどれだけ相関があるのか数値で調べてみよう、というのが趣旨です。

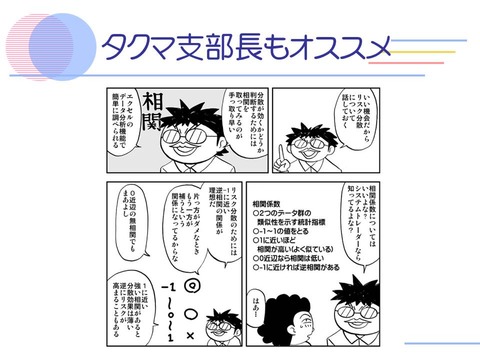

↑全シ連12話でも触れてます。

↑やることはこの2つ。ですが具体的な方法が案外わからないんですよね。

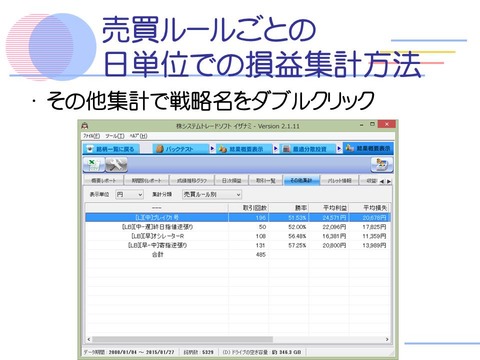

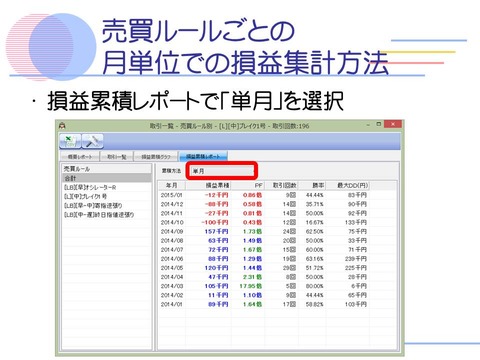

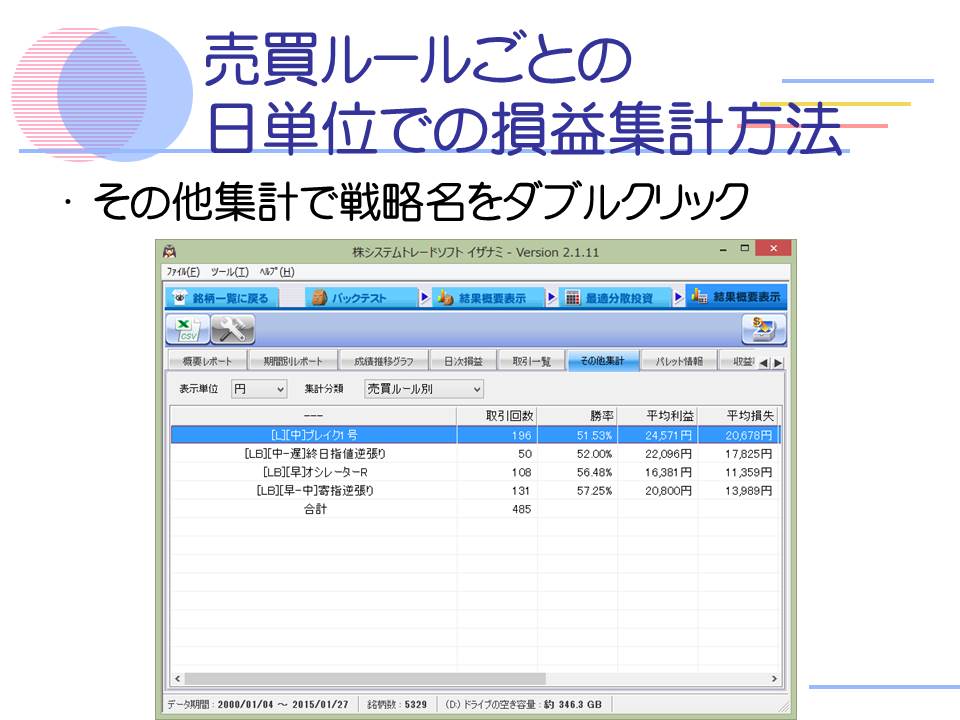

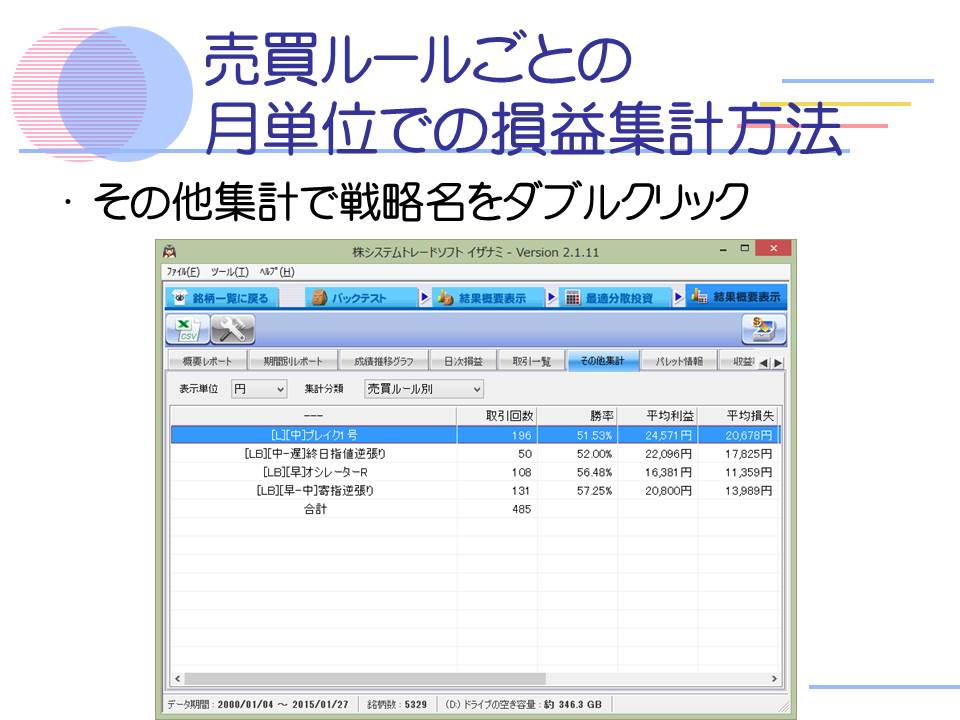

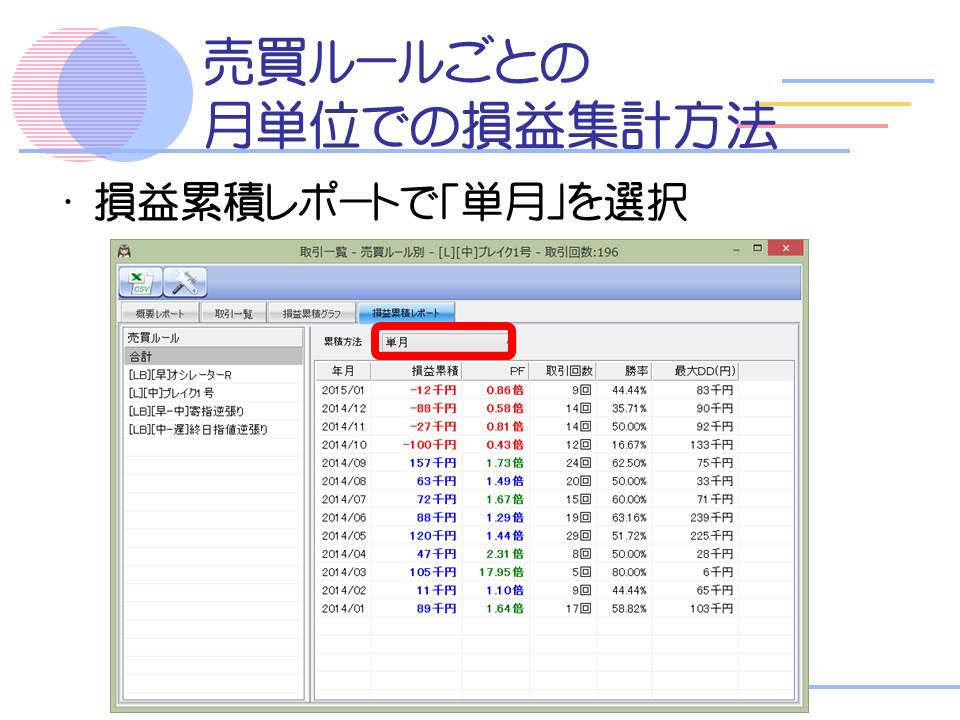

↑イザナミで最適分散まで実行します。結果概要表示の「その他集計」をチェック。

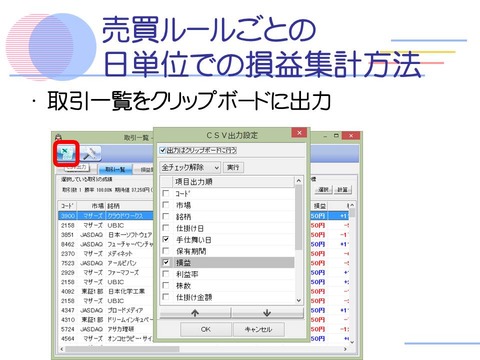

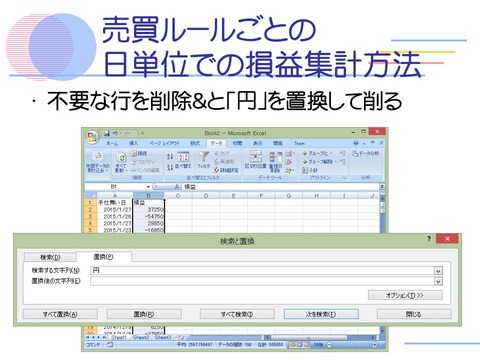

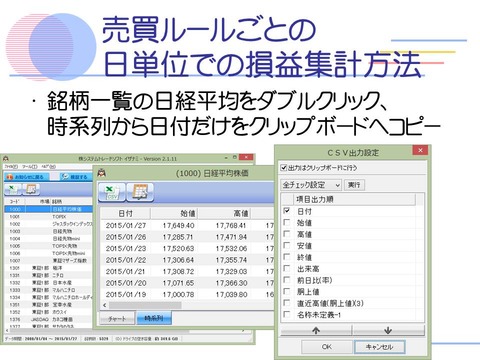

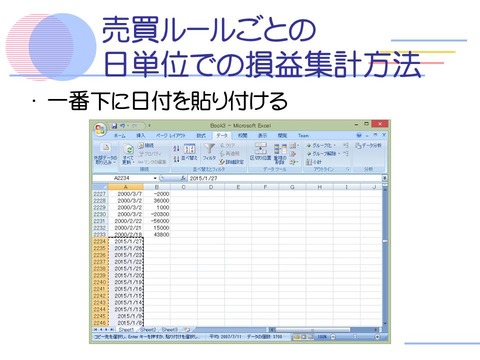

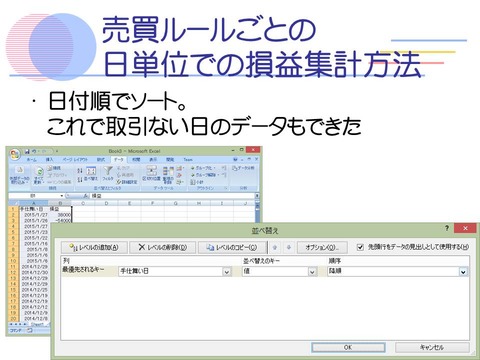

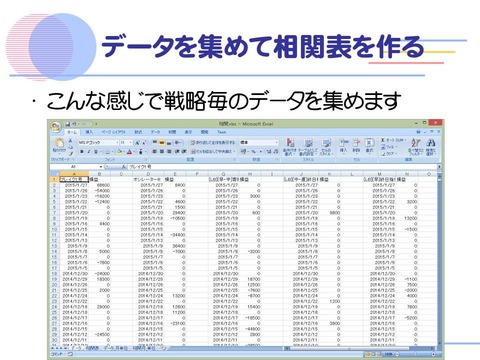

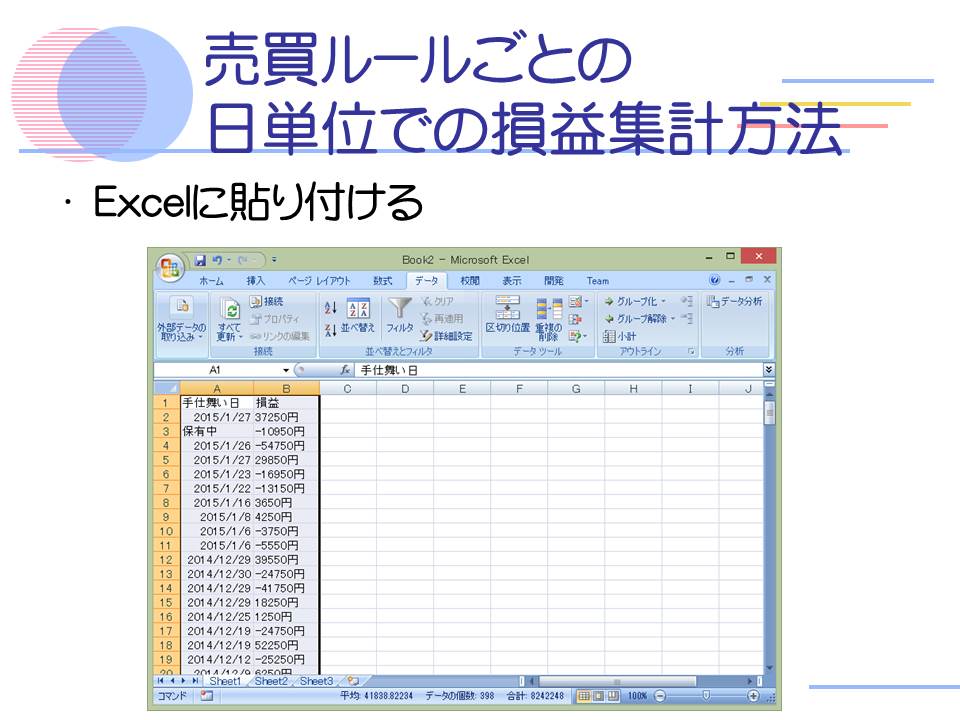

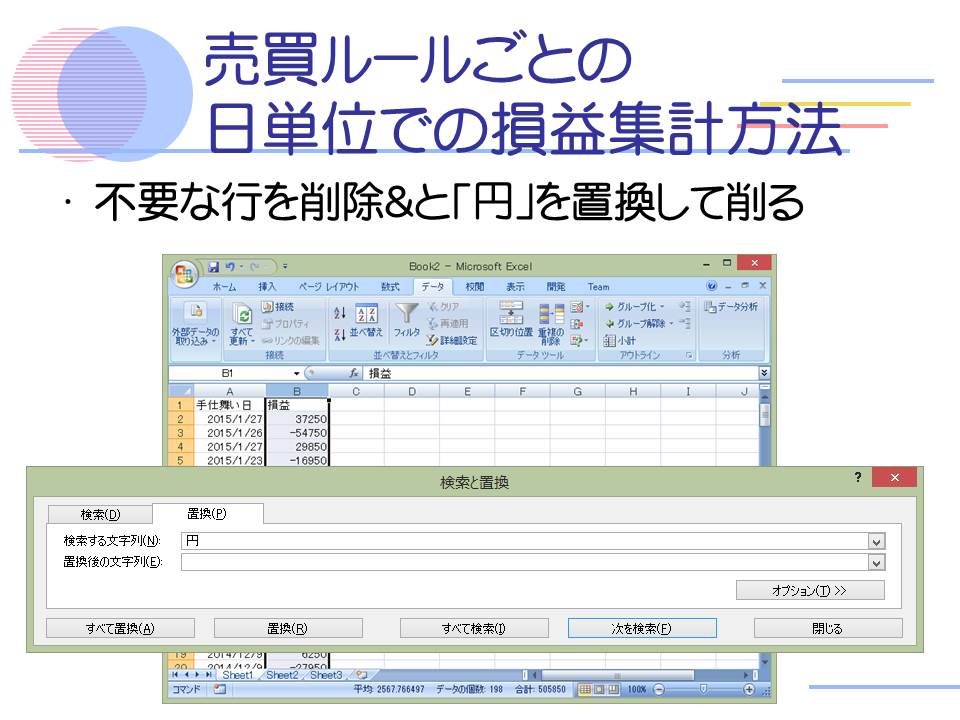

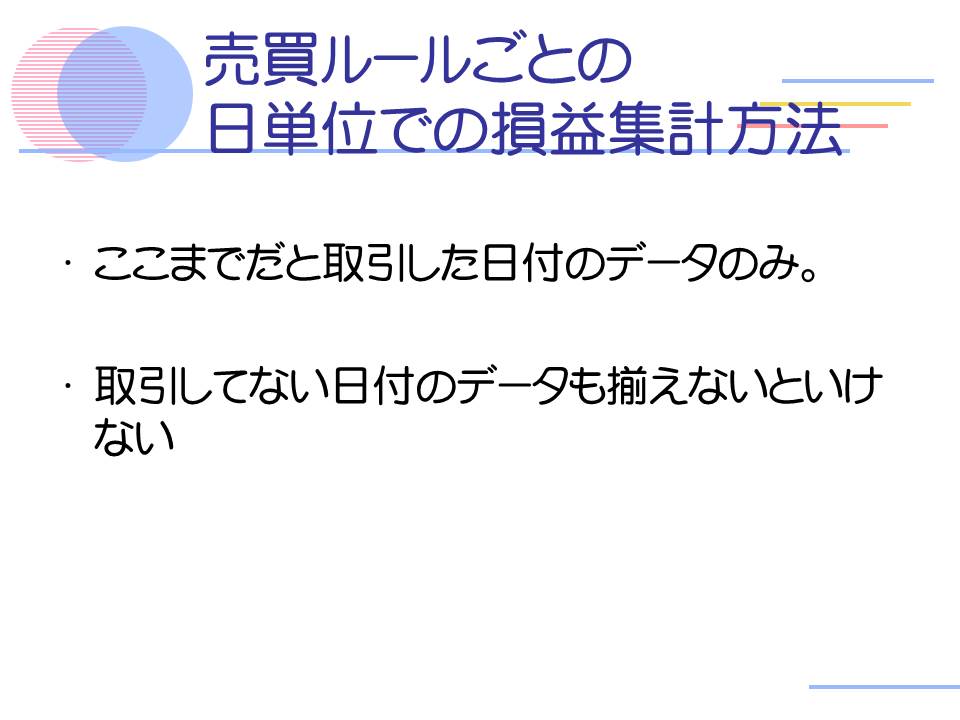

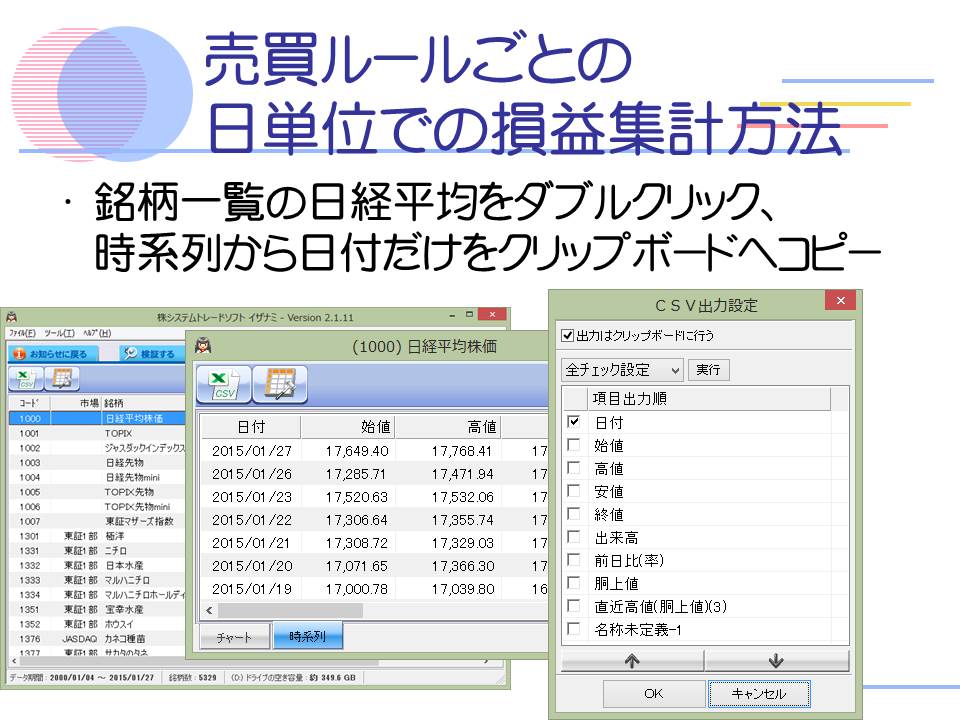

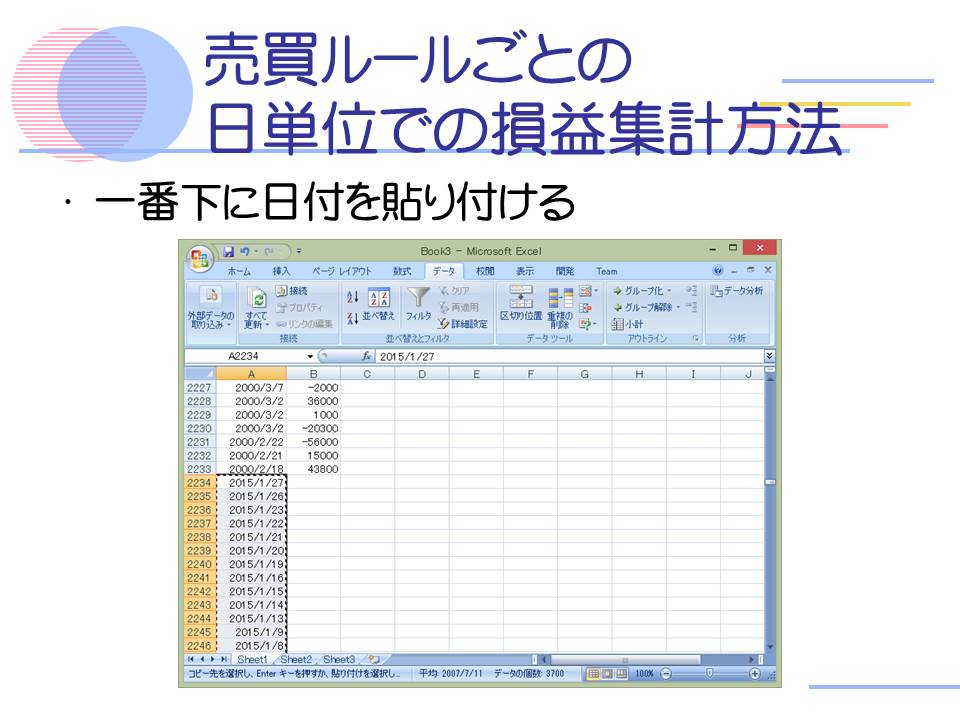

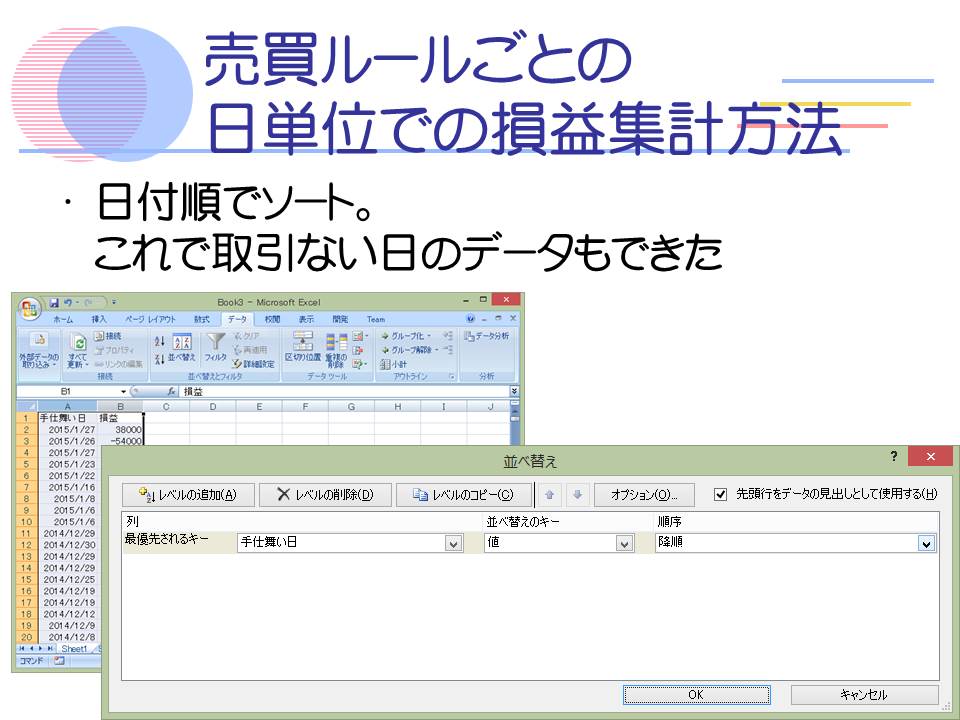

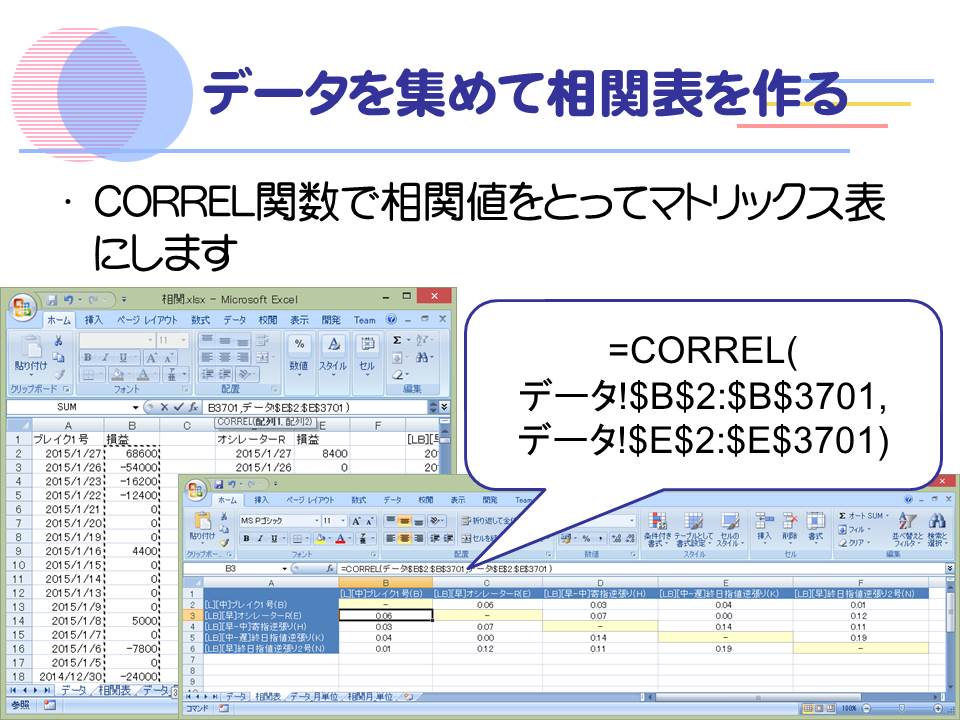

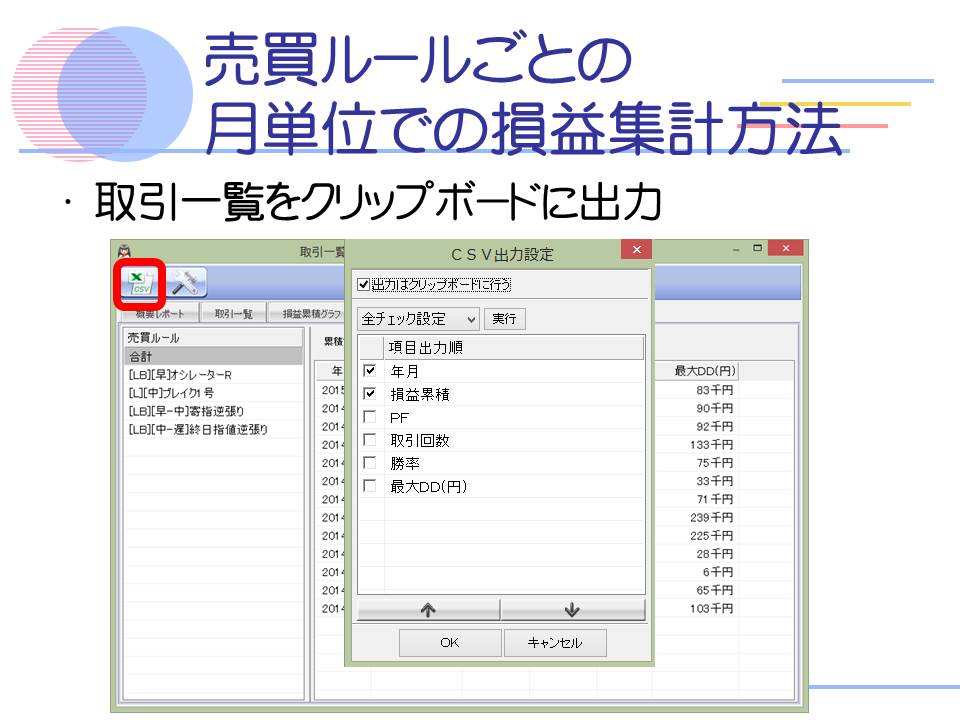

↑相関を取るにはデータの数を揃えないといけません。なので取引してない日のデータも必要です。

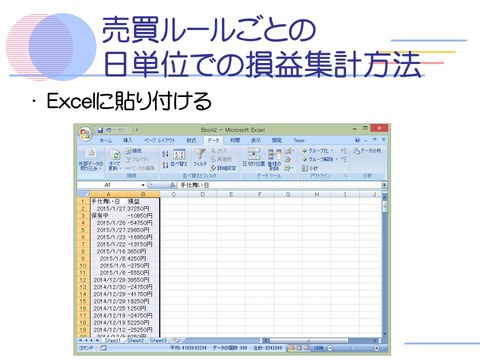

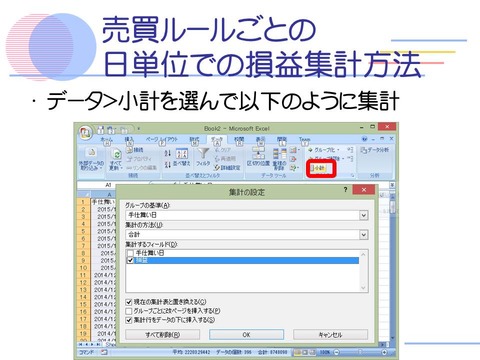

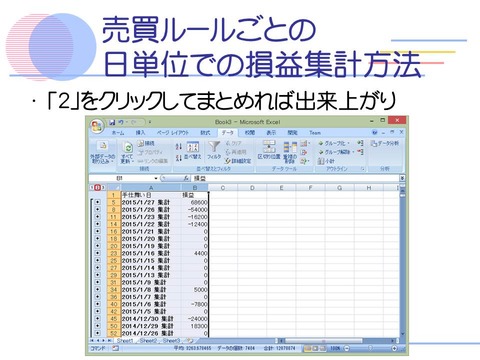

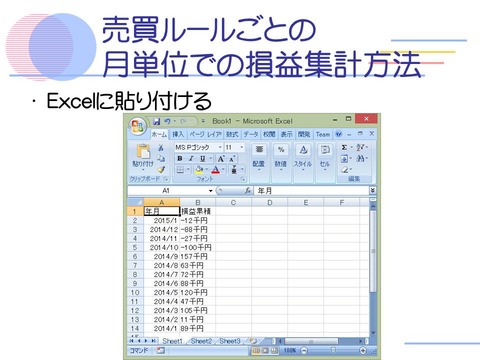

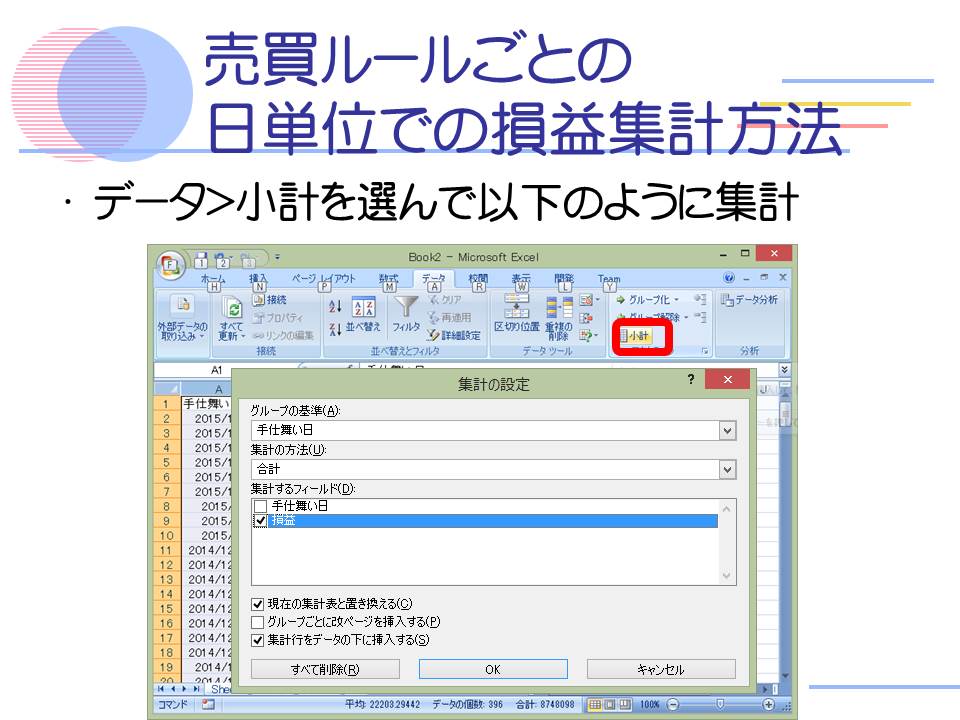

↑これで日単位の損益データの出来上がりです!

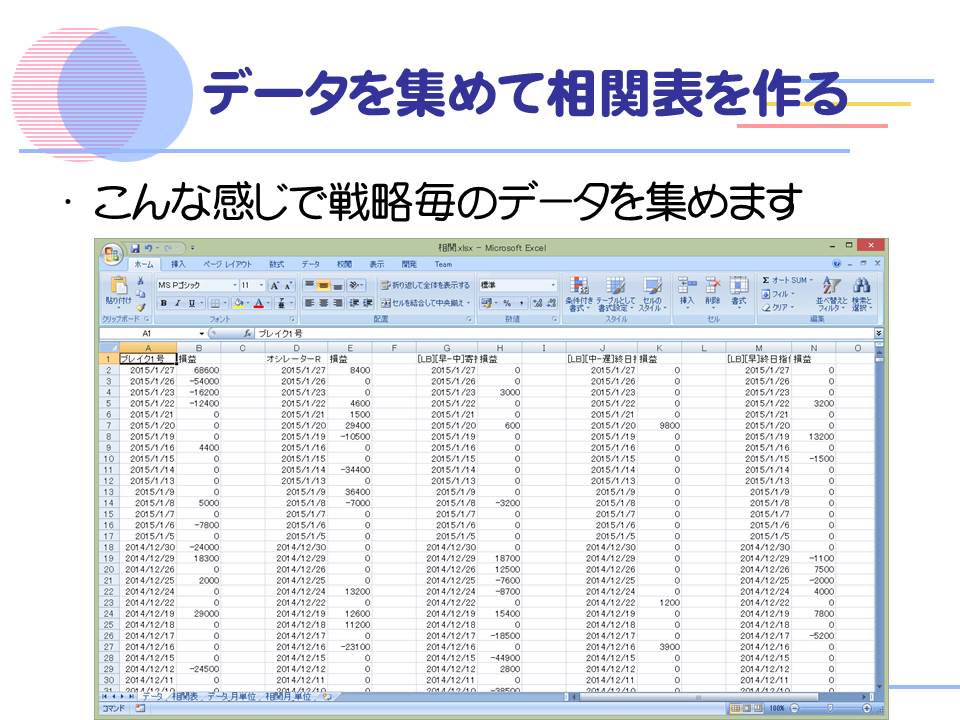

↑戦略毎にデータを作って並べてます。

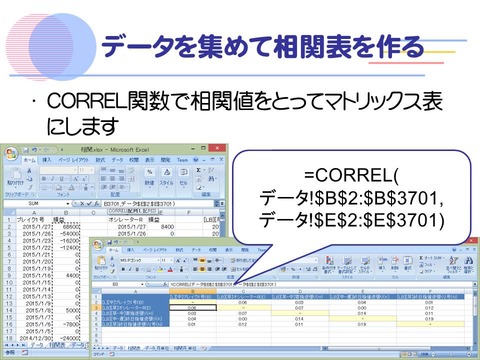

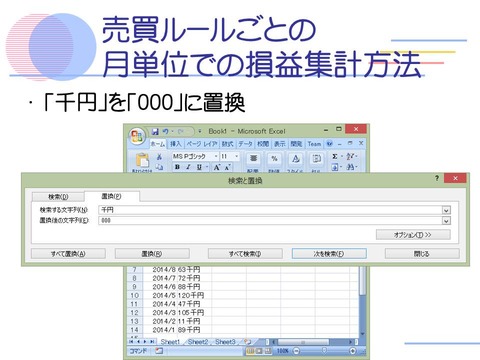

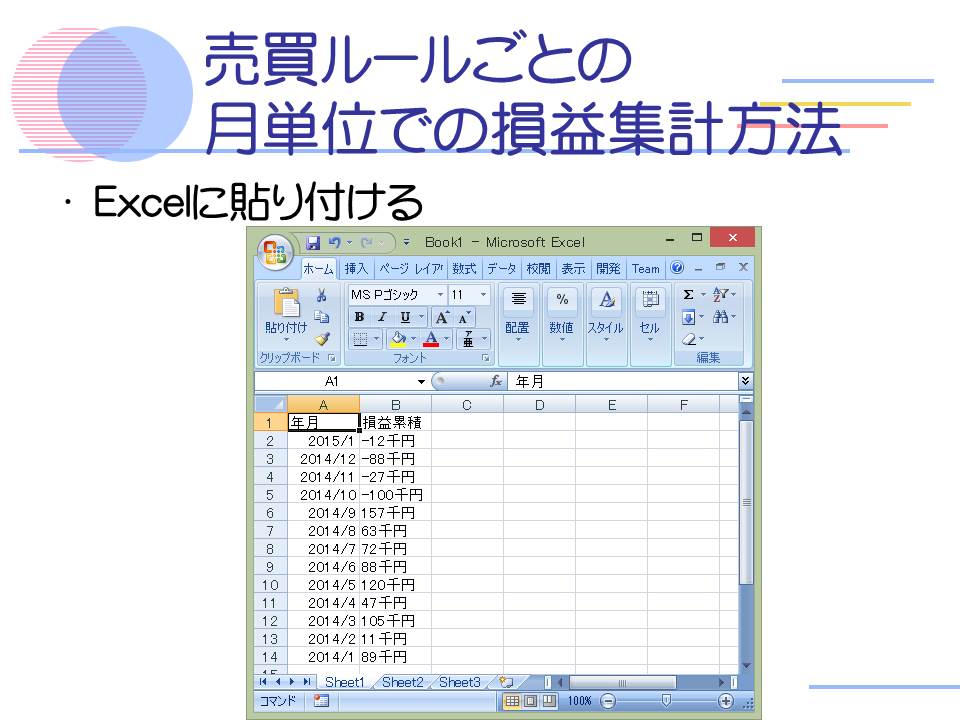

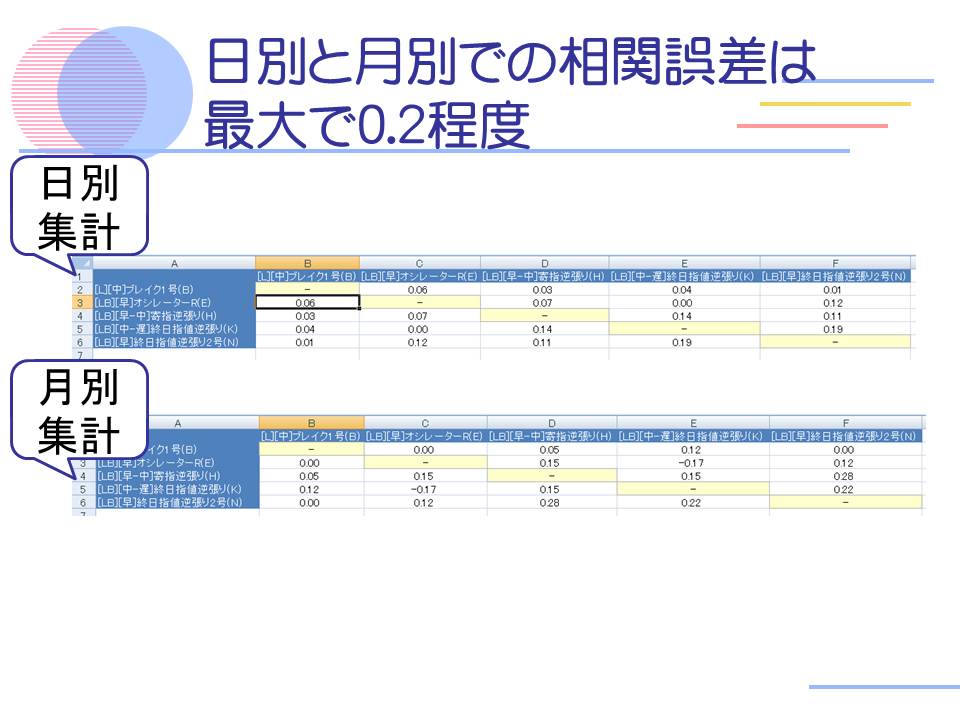

↑日単位だとデータが細かすぎる&作るのも手間なので月単位でやるのがオススメ。

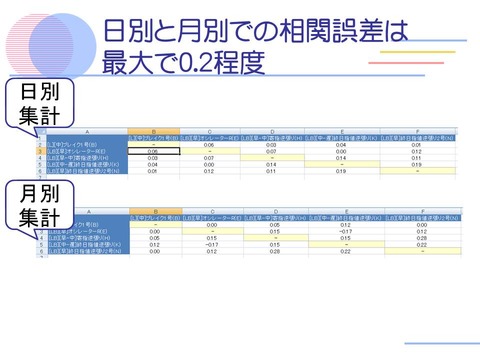

↑日単位と月単位で、すごく大きい差異がでるってことはないと思います。

放送の中でも話してましたが、+1.0から遠いから相関がない!と言い切れません。

戦略的に似てる、似てないの境目は数値的どのあたりなのか、ここはまだまだ研究が必要な分野です。

↑追加した戦略が既に運用中の戦略と似たタイミングで損益が出るのではリスクが増すばかりで、戦略的なリスク分散になりません。

なので戦略間でどれだけ相関があるのか数値で調べてみよう、というのが趣旨です。

↑全シ連12話でも触れてます。

↑やることはこの2つ。ですが具体的な方法が案外わからないんですよね。

↑イザナミで最適分散まで実行します。結果概要表示の「その他集計」をチェック。

↑相関を取るにはデータの数を揃えないといけません。なので取引してない日のデータも必要です。

↑これで日単位の損益データの出来上がりです!

↑戦略毎にデータを作って並べてます。

↑日単位だとデータが細かすぎる&作るのも手間なので月単位でやるのがオススメ。

↑日単位と月単位で、すごく大きい差異がでるってことはないと思います。

放送の中でも話してましたが、+1.0から遠いから相関がない!と言い切れません。

戦略的に似てる、似てないの境目は数値的どのあたりなのか、ここはまだまだ研究が必要な分野です。